Gestão tributária eficaz: qual regime escolher?

Na gestão tributária, existe um momento na vida de todo empresário brasileiro que é simultaneamente épico e patético. É quando ele descobre que escolher um regime tributário não é como escolher entre Coca-Cola e Pepsi numa lanchonete do aeroporto.

É mais como escolher entre três portas num programa de auditório dos anos 1980, só que atrás de uma delas pode estar um carro zero e atrás das outras duas, uma dívida tributária capaz de fazer você questionar suas escolhas existenciais.

No complexo tabuleiro da administração empresarial, a escolha do regime tributário é uma das jogadas mais estratégicas.

É essa decisão que define as regras do jogo para o cálculo da maior parte dos impostos da sua empresa, e aqui convém lembrar que no Brasil as regras do jogo mudam mais frequentemente que o técnico da seleção brasileira em ano de Copa do Mundo.

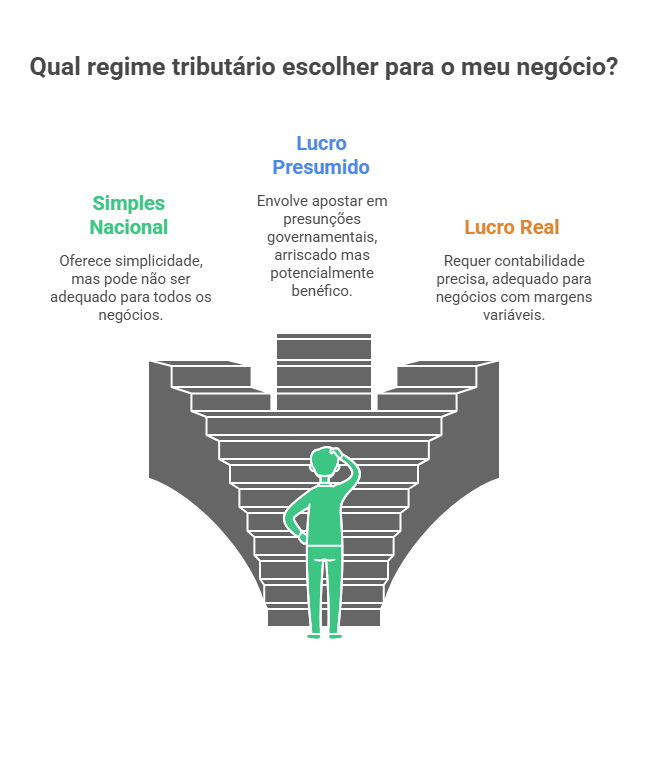

A santíssima trindade da gestão tributária: quando três opções parecem trinta

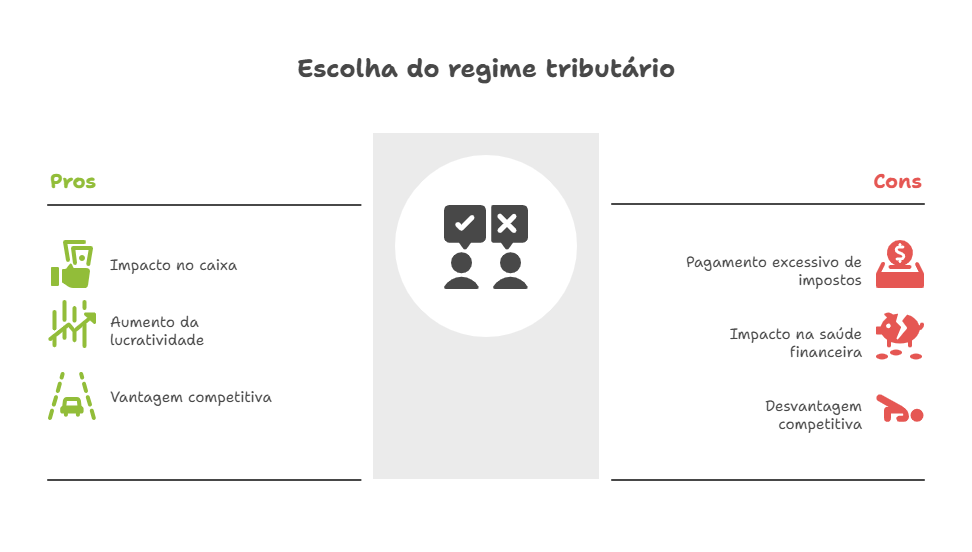

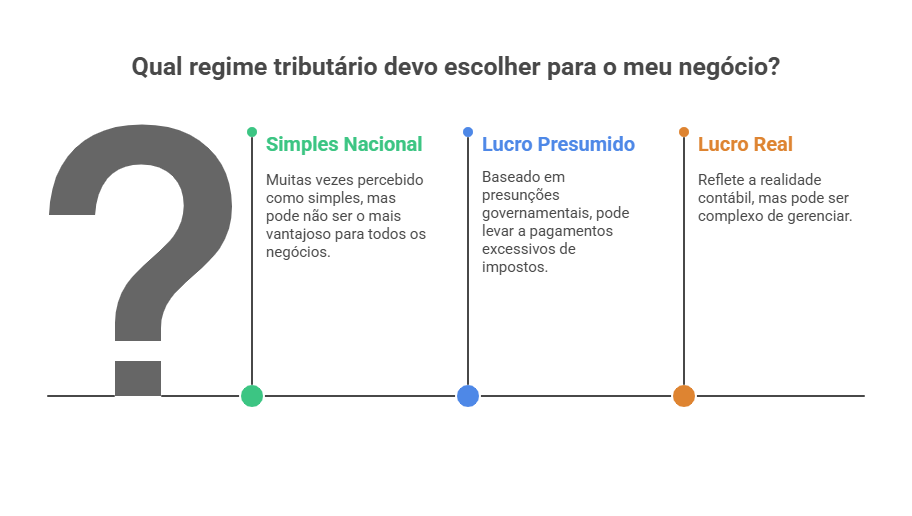

Optar pelo Simples Nacional, Lucro Presumido ou Lucro Real não é mera formalidade; afeta diretamente o caixa, a lucratividade e a competitividade da sua empresa como uma escolha mal feita de parceiro amoroso afeta sua conta bancária e sua saúde mental.

Uma parte fundamental da gestão tributária começa aqui, neste momento quase existencial em que você percebe que muitas empresas, por falta de análise adequada ou por excesso de confiança na sorte, pagam mais impostos do que deveriam por estarem no regime errado.

É como descobrir que você passou anos inteiros usando o tamanho errado de sapato. Tecnicamente funciona, mas machuca, atrapalha a caminhada e, no final das contas, pode até causar danos permanentes.

Vamos desmistificar as opções, porque mística já basta a que envolve entender por que o governo brasileiro conseguiu criar um sistema tributário que faz a Divina Comédia de Dante parecer um manual de instruções do micro-ondas.

O Simples Nacional: quando a simplicidade é uma ilusão de ótica administrativa

O Simples Nacional busca unificar tributos numa guia única, o que atrai pela praticidade como aqueles produtos “tudo em um” anunciados na televisão de madrugada.

Na teoria, é o sonho de todo empresário: pagar todos os impostos de uma vez só, sem ter que decifrar o código tributário brasileiro como se fosse um hieróglifo egípcio deixado por escribas com tendências sádicas.

Contudo, essa simplicidade pode custar caro se a empresa tem custos operacionais elevados ou folha de pagamento robusta, pois as alíquotas incidem sobre o faturamento bruto. É como pagar um all-inclusive num resort quando você só quer usar a piscina e tomar água.

Avaliar se ele se encaixa na sua necessidade específica de gestão tributária é crucial, porque o nome “Simples” é possivelmente uma das maiores ironias da legislação brasileira, perdendo apenas para “Código de Defesa do Consumidor” em termos de distância entre nomenclatura e realidade.

Imagine que você tem uma empresa de consultoria. Seus custos são basicamente você, sua experiência, um computador e muito café. O Simples pode ser perfeito. Agora imagine que você tem uma fábrica com cinquenta funcionários, máquinas caras e matéria-prima que custa mais que um apartamento no Leblon.

Optar pelo Simples seria como usar uma bicicleta para fazer mudança: tecnicamente possível, mas impraticável e potencialmente traumático.

O Lucro Presumido: a arte de apostar na presunção governamental

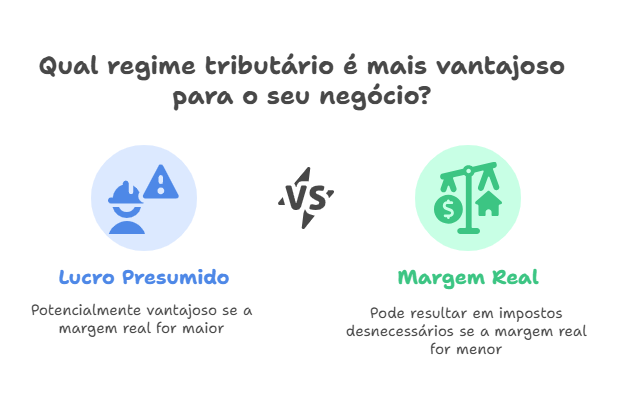

O Lucro Presumido, por sua vez, parte de uma estimativa de lucro definida pelo governo, e aqui reside uma das peculiaridades mais fascinantes do sistema tributário brasileiro: alguém em Brasília, que provavelmente nunca viu sua empresa nem sabe que cidade você mora, decidiu qual deveria ser sua margem de lucro.

É como se um estranho na rua olhasse para você e dissesse: “Você deve estar ganhando R$ 5 mil por mês”. Pode até acertar, mas as chances são estatisticamente improváveis.

Se a margem real da sua empresa for consistentemente superior à presumida pelo governo, pode ser vantajoso. É como apostar que você come menos pizza do que a pessoa que determinou o tamanho das fatias. O risco? Pagar imposto sobre um lucro que não existiu, caso a margem real seja menor.

É uma aposta que exige conhecer bem os números da sua empresa e considerar uma abordagem diferente.

Conheci um empresário que ficou cinco anos no Lucro Presumido achando que estava economizando uma fortuna. Quando finalmente fez as contas direito, descobriu que havia pagado o equivalente a um carro popular em impostos desnecessários.

A reação dele foi memorável: uma mistura de indignação com a legislação, raiva de si mesmo e uma espécie de admiração mórbida pela criatividade do sistema tributário brasileiro.

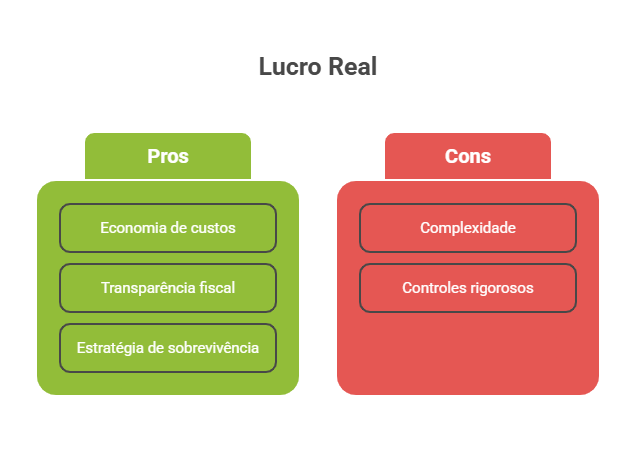

O Lucro Real na gestão tributária: quando a verdade contábil encontra a realidade brasileira

Já o Lucro Real é o regime da “verdade contábil”, uma expressão que soa quase poética num país onde a verdade é, frequentemente, uma questão de perspectiva e interpretação jurídica.

Os impostos incidem sobre o lucro efetivamente apurado, permitindo deduzir despesas operacionais como se você estivesse montando um quebra-cabeças fiscal onde cada peça é uma nota fiscal devidamente escriturada.

É mais complexo e exige controles rigorosos? Sim, tanto quanto uma cirurgia cardíaca exige mais preparo que tirar um band-aid.

Mas para empresas com margens apertadas, custos altos ou que geram muitos créditos de PIS/COFINS, frequentemente se revela a opção mais econômica.

O Lucro Real é como aquele amigo que fala a verdade mesmo quando dói. Pode ser desconfortável, exige dedicação e atenção constante, mas no final das contas, é quem te ajuda a não fazer besteira.

É o regime para quem entendeu que transparência fiscal não é apenas uma obrigação legal, é uma estratégia de sobrevivência empresarial.

A inexistência do regime perfeito: uma lição de humildade tributária

Percebe como não há “o melhor regime” universal? Existe o mais adequado para a sua realidade específica, como não existe o melhor remédio universal, apenas o mais adequado para cada doença, em cada paciente, em cada momento.

A escolha errada impacta diretamente o resultado final da sua empresa como uma escolha errada de medicamento impacta sua saúde: pode não matar imediatamente, mas vai minando aos poucos.

Uma análise prévia, com simulações comparando a carga tributária em cada cenário, é indispensável para uma boa gestão tributária. Essa análise informada evita surpresas desagradáveis e otimiza os pagamentos, transformando uma obrigação burocrática numa ferramenta estratégica.

O peso das decisões mal informadas

Há alguns anos, conversei com um empresário que havia escolhido seu regime tributário baseado numa dica que ouviu num churrasco. Sim, você leu certo: uma decisão que afetaria milhares de reais mensais foi tomada entre um espetinho de frango e uma cerveja gelada.

O resultado foi previsível: dois anos pagando impostos desnecessários até descobrir que poderia ter economizado o suficiente para comprar um carro popular.

A história não é incomum. No Brasil, existe uma tendência cultural de tratar questões técnicas complexas como se fossem conselhos de autoajuda: “fulano disse que o Simples é sempre melhor”, “beltrano falou que o Presumido é mais vantajoso”.

Gestão tributária e a matemática da escolha consciente

Quer entender com profundidade as vantagens e desvantagens de cada regime e como fazer a simulação correta para sua empresa? Sem precisar depender de conselhos de churrasco ou achismos de cunhado que “entende de negócios”?

Dedicamos um capítulo inteiro a desvendar esse código no nosso e-book: Gestão tributária inteligente: estratégias para clínicas, condomínios e comércios economizarem sem riscos.

É, basicamente, um manual de sobrevivência para quem quer navegar pelo sistema tributário brasileiro sem precisar de um doutorado em masoquismo fiscal ou uma sessão semanal de terapia para lidar com o estresse das obrigações acessórias.

Clique aqui e baixe de forma totalmente gratuita agora!